投入大半生心血繳納勞保費用,到頭來卻可能血本無歸?近期發生一起案例,一位男性勞工持續繳費24年,不料因病驟然離世,其家屬竟無法取得任何勞保給付,此事不但讓家屬難以接受,更讓眾人看了心驚膽跳,引發廣泛討論…對此勞保局出面說明,家屬無法領回勞保金有三大關鍵因素,但只要多執行一項措施,家屬就能持續領取至終老!

根據《ETtoday》的報導指出,桃園有一名男性長期繳納勞保費用,在52歲時選擇退休並辦理退保,然而就在即將邁入55歲生日前夕,他因受疫情影響而不幸過世,家屬原先預期能獲得一些保障補償,豈料被告知不符合相關規定,讓家屬深感不滿,憤慨地表示「繳了24年保費卻在往生後,勞保金竟被充公」!

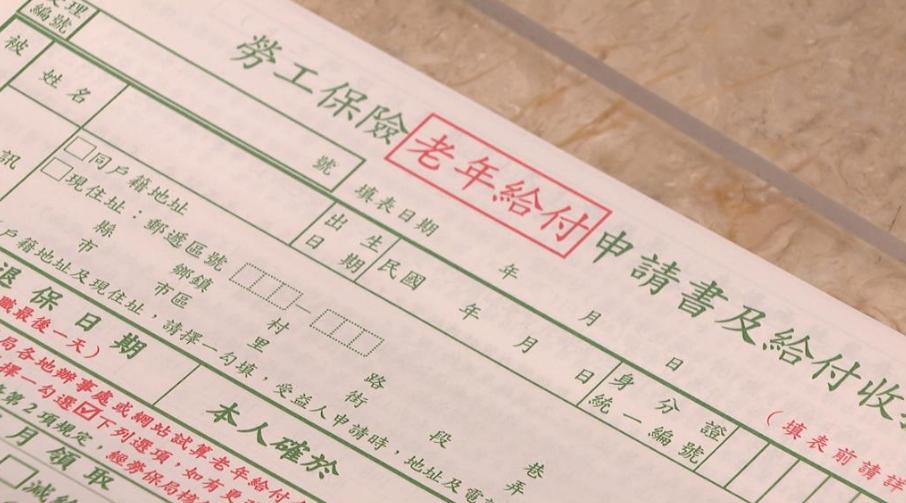

勞保局針對此事提出解釋,申請勞保年金須滿足兩項條件之一,分別是「年滿50歲且投保年資達25年」,或是「年滿55歲且投保年資達15年以上」,該名男子恰巧未能達到規定標準,因此無法申請勞保金給付。雖然勞保給付項目涵蓋「生育、傷病、失能、老年、死亡」,但勞工申請時必須處於勞保投保狀態,舉例而言,婦女在生育時若有投保勞保,即可領取生育給付,但若生育時已轉為全職學生身分,則無法申請。

然而,凡是年滿25歲、未滿65歲,且未具有勞保、農保、公教保、軍保等身分者,都會收到國民年金的繳費通知單,假如有繳納國民年金並在此期間身故,家屬應能領取國民年金的「喪葬給付」及「遺屬年金」,可持續領取直到家屬過世為止。

以此名男子為例,國民年金月投保金額為1萬8282元,「喪葬給付」一次性發放5個月份,因此可領取9萬1410元的喪葬給付,而他的國保年資約3年,「遺屬年金」基本保障金額為3772元;若另有配偶及子女共2人,則加計25%達4715元;若遺有配偶及子女共3人以上,則加計50%達5658元。

YouTube頻道「勞工朋友的秘書~張秘書」也以此案例點出問題核心,並進一步舉例說明,發現勞保與國民年金的理賠金額竟相差達150萬元。張秘書特別強調「當還未達到一次請領資格時,絕對不能中斷勞保!」,她舉例說明,52歲勞工小張擁有22年年資,投保薪資均為最高級距45800元,因為雙親年邁,他決定離職退保,回家協助經營小吃店。此時小張面臨兩個選擇,其一是改繳國民年金,另一個則是加入小吃業職業工會持續累積勞保年資。

假如小張選擇改繳國民年金,又不幸在54歲身故,家屬僅能請領國保5個月的喪葬給付,共計9萬8805元;若選擇加入職業工會的勞保,儘管小張尚未達到一次請領的資格,但家屬可選擇請領死亡給付,包含30個月的遺屬津貼,加上5個月的喪葬津貼,總計160萬3000元(45800X35=1603000)。倘若小張是在56歲身故,給付金額與54歲相同,國民年金有5個月的喪葬津貼,同樣是9萬8805元;而已滿56歲的小張,已符合一次請領老年給付的資格,因此若選擇職業工會的勞保,家屬就可在死亡給付或一次請領間做選擇,死亡給付同樣是30個月,160萬3000元,由於小張已累積26年薪資,此時選擇一次請領,可領到169萬4600元,相較於國民年金9萬8805元的喪葬給付,兩者相差高達150萬4195元,因此她建議大家「能選擇加入勞保,就不要選擇國保」。